益佰制藥 立足藥品生產(chǎn),轉(zhuǎn)型醫(yī)療服務(wù),腫瘤醫(yī)療生態(tài)圈雛形初現(xiàn)

在當(dāng)前醫(yī)療健康產(chǎn)業(yè)加速升級、腫瘤治療需求持續(xù)增長的背景下,益佰制藥(600594)正展現(xiàn)出獨特的轉(zhuǎn)型與發(fā)展?jié)摿Α9疽浴皟r值50”為投資價值標(biāo)尺,以老牌制藥企業(yè)身份,積極探索從傳統(tǒng)藥品生產(chǎn)向綜合性醫(yī)療服務(wù)延伸的新路徑,其“腫瘤醫(yī)療生態(tài)圈”的雛形已逐漸顯現(xiàn)。

核心投資邏輯一:立足藥品生產(chǎn),戰(zhàn)略轉(zhuǎn)型醫(yī)療服務(wù)

公司以藥品制造為穩(wěn)固基石,這是其發(fā)展的起點和現(xiàn)金流的重要保障。在此基礎(chǔ)上,益佰制藥正積極進(jìn)行戰(zhàn)略轉(zhuǎn)型,將業(yè)務(wù)觸角延伸至更具潛力和協(xié)同效應(yīng)的醫(yī)療服務(wù)領(lǐng)域。這一“藥品+服務(wù)”的雙輪驅(qū)動模式,旨在突破單一制藥業(yè)務(wù)的天花板,構(gòu)建更完整的價值鏈。通過布局下游醫(yī)療服務(wù),公司不僅能更直接地觸達(dá)患者,增強(qiáng)品牌粘性,還能獲取更穩(wěn)定的終端渠道和臨床數(shù)據(jù)反饋,從而反哺上游藥品的研發(fā)與市場策略,形成良性循環(huán)。

核心投資邏輯二:核心產(chǎn)品保持穩(wěn)定,驅(qū)動藥品業(yè)務(wù)穩(wěn)健增長

作為轉(zhuǎn)型的底氣,益佰制藥在腫瘤等領(lǐng)域的核心藥品管線是公司業(yè)績的壓艙石。公司憑借在細(xì)分治療領(lǐng)域的深耕,確保了主要產(chǎn)品的市場地位和銷售穩(wěn)定性。在醫(yī)保控費、行業(yè)競爭加劇的大環(huán)境下,核心產(chǎn)品的穩(wěn)健增長為公司提供了持續(xù)的利潤貢獻(xiàn)和現(xiàn)金流,為向醫(yī)療服務(wù)等新業(yè)務(wù)的拓展提供了寶貴的資源和時間窗口。這種“以老養(yǎng)新”的策略,使得公司的轉(zhuǎn)型步伐更為扎實和可持續(xù)。

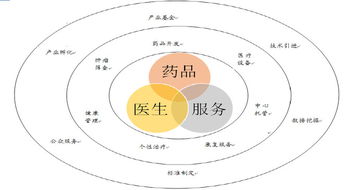

核心投資邏輯三:構(gòu)建“醫(yī)療機(jī)構(gòu)+醫(yī)生集團(tuán)+投資咨詢”三位一體生態(tài)圈

這是益佰制藥轉(zhuǎn)型戰(zhàn)略中最具想象力的部分,標(biāo)志著其“腫瘤醫(yī)療生態(tài)圈”的雛形初現(xiàn)。

- 醫(yī)療機(jī)構(gòu)布局:公司通過投資、合作或自建等方式,涉足腫瘤專科醫(yī)院、診療中心等實體醫(yī)療機(jī)構(gòu)。這直接切入醫(yī)療服務(wù)核心,是生態(tài)圈落地的物理承載。

- 醫(yī)生集團(tuán)整合:醫(yī)療服務(wù)的核心資源是醫(yī)生。通過組建或合作醫(yī)生集團(tuán),公司能夠聚合優(yōu)質(zhì)的腫瘤診療專家資源,為旗下的醫(yī)療機(jī)構(gòu)提供核心人才支持,確保服務(wù)質(zhì)量和專業(yè)水準(zhǔn),同時也能增強(qiáng)對上游藥品臨床應(yīng)用的指導(dǎo)力。

- 投資咨詢服務(wù):這一板塊體現(xiàn)了公司的平臺化思維。利用其在醫(yī)療產(chǎn)業(yè)多年的經(jīng)驗和資源網(wǎng)絡(luò),公司可以為行業(yè)內(nèi)其他機(jī)構(gòu)提供戰(zhàn)略規(guī)劃、運營管理、投資并購等專業(yè)咨詢服務(wù)。這不僅能創(chuàng)造新的利潤點,更能強(qiáng)化公司在產(chǎn)業(yè)內(nèi)的鏈接者和賦能者角色,擴(kuò)大生態(tài)圈的影響力和整合能力。

結(jié)論

益佰制藥正從一家傳統(tǒng)的制藥企業(yè),向以腫瘤領(lǐng)域為特色的“藥品制造-醫(yī)療服務(wù)-產(chǎn)業(yè)賦能”一體化平臺邁進(jìn)。其核心投資邏輯清晰:依托穩(wěn)定的藥品基本盤,戰(zhàn)略性切入醫(yī)療服務(wù)終端,并通過醫(yī)療機(jī)構(gòu)、醫(yī)生集團(tuán)和投資咨詢?nèi)笞ナ郑醪焦蠢粘鲆粋€協(xié)同共生的腫瘤醫(yī)療生態(tài)圈。這一轉(zhuǎn)型若能順利推進(jìn),將有望打開公司長期成長空間,提升其盈利的穩(wěn)定性和估值水平,值得投資者持續(xù)關(guān)注其生態(tài)圈各環(huán)節(jié)的落地進(jìn)展與協(xié)同效應(yīng)。

如若轉(zhuǎn)載,請注明出處:http://www.xiaoneiwang520.org.cn/product/66.html

更新時間:2026-06-18 01:05:07